Kerndaten: Q1 2026

Von den 27.542 veröffentlichten Verteilungsverzeichnissen (Januar–März 2026) entfiel nur auf 10.390 eine Quote. Bei 62% der Verfahren gab es keine Quote:

- Bekanntmachungen gesamt: 27.542

- davon mit Insolvenzquote: 10.390 (37,7 %)

- davon Privatinsolvenzen: 9.219

- davon Unternehmensinsolvenzen: 1.171

- Massebestand gesamt: 380,7 Mio. EUR

- Forderungen gesamt: 4,44 Mrd. EUR

- Aggregierte Quote gesamt: 8,6 %

- Aggregierte Quote Privatinsolvenzen: 8,7 %

- Aggregierte Quote Unternehmensinsolvenzen: 8,5 %

- Ø Verfahrensdauer Privatinsolvenz: ~1,6 Jahre (Median)

- Ø Verfahrensdauer Unternehmensinsolvenz: ~4,7 Jahre (Median)

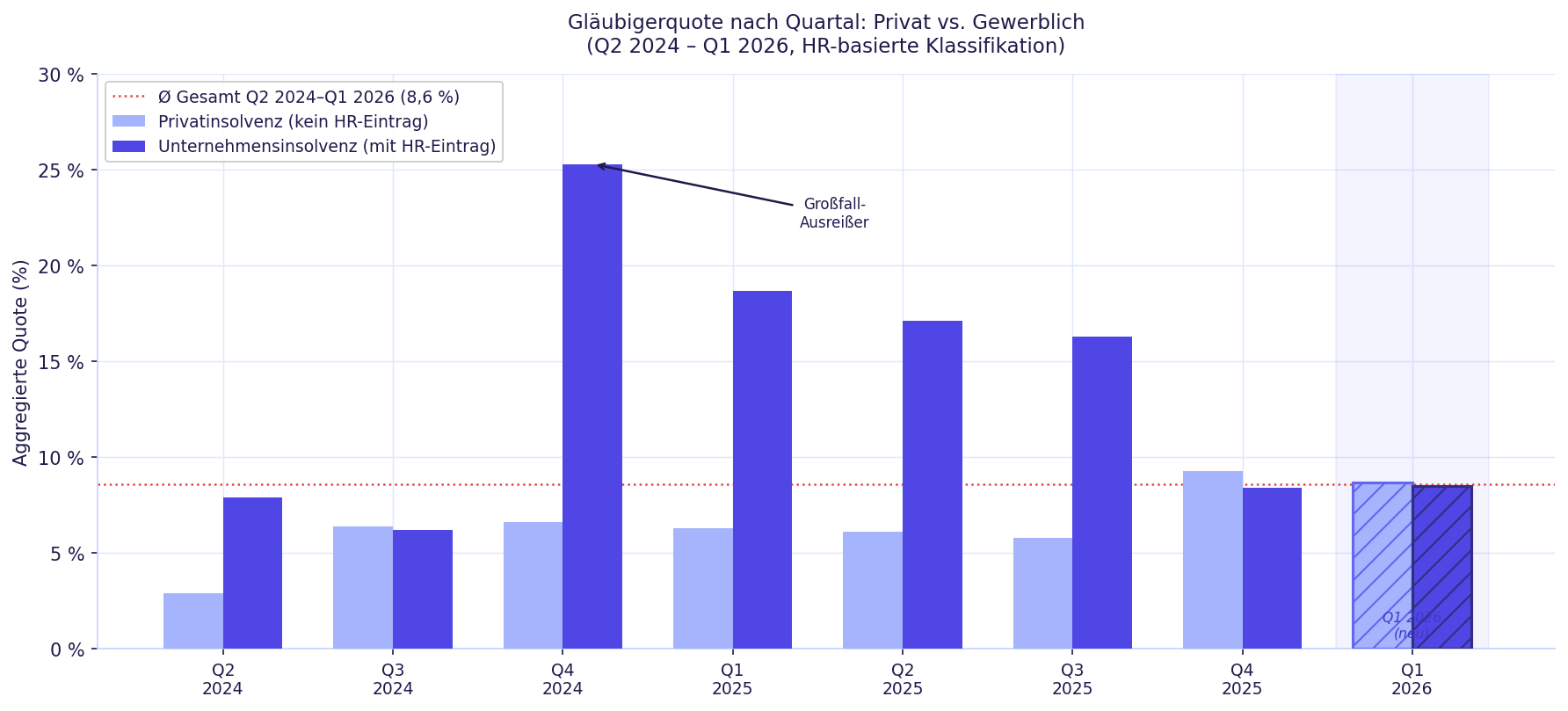

Einordnung im Zeitverlauf

Unternehmensinsolvenzen: Quote normalisiert sich bei 8,5 %

| Quartal | Fälle | Massebestand | Forderungen | Agg. Quote |

|---|---|---|---|---|

| Q2 2024 | 1.347 | 406 Mio. EUR | 5,12 Mrd. EUR | 7,9 % |

| Q3 2024 | 1.515 | 267 Mio. EUR | 4,32 Mrd. EUR | 6,2 % |

| Q4 2024 | 1.372 | 496 Mio. EUR | 1,96 Mrd. EUR | 25,3 % |

| Q1 2025 | 1.574 | 452 Mio. EUR | 2,41 Mrd. EUR | 18,7 % |

| Q2 2025 | 1.573 | 461 Mio. EUR | 2,70 Mrd. EUR | 17,1 % |

| Q3 2025 | 1.471 | 387 Mio. EUR | 2,37 Mrd. EUR | 16,3 % |

| Q4 2025 | 1.106 | 170 Mio. EUR | 2,02 Mrd. EUR | 8,4 % |

| Q1 2026 | 1.717† | 274 Mio. EUR | 3,21 Mrd. EUR | 8,5 % |

†Q1 2026: 1.717 Bekanntmachungen insgesamt; Finanzdaten basieren auf den 1.171 Einträgen mit auswertbaren Angaben (68,2 %).

Nach dem erhöhten Quoten-Zyklus von Q4 2024 bis Q3 2025 (16–25 %) hat sich die aggregierte Quote in Q4 2025 und Q1 2026 bei rund 8 % stabilisiert – ein Niveau wie zuletzt in Q2/Q3 2024. Mit 1.717 Bekanntmachungen liegt Q1 2026 deutlich über dem historischen Quartalsdurchschnitt von ~1.423 (+21 %). Die Forderungssumme stieg auf 3,21 Mrd. EUR, da der KSK-Fall allein 1,13 Mrd. EUR beisteuert. Die Quote blieb dennoch niedrig, weil die Masse (274 Mio. EUR) nicht proportional gestiegen ist.

Privatinsolvenzen: Quote bleibt erhöht

| Quartal | Fälle* | Massebestand | Forderungen | Agg. Quote |

|---|---|---|---|---|

| Q2 2024 | 19.022 | 134 Mio. EUR | 4,69 Mrd. EUR | 2,9 % |

| Q3 2024 | 20.385 | 90 Mio. EUR | 1,41 Mrd. EUR | 6,4 % |

| Q4 2024 | 19.976 | 89 Mio. EUR | 1,35 Mrd. EUR | 6,6 % |

| Q1 2025 | 22.563 | 95 Mio. EUR | 1,51 Mrd. EUR | 6,3 % |

| Q2 2025 | 21.260 | 98 Mio. EUR | 1,61 Mrd. EUR | 6,1 % |

| Q3 2025 | 21.150 | 94 Mio. EUR | 1,63 Mrd. EUR | 5,8 % |

| Q4 2025 | 16.344 | 96 Mio. EUR | 1,04 Mrd. EUR | 9,3 % |

| Q1 2026 | 25.827† | 107 Mio. EUR | 1,23 Mrd. EUR | 8,7 % |

†Q1 2026: 25.827 Bekanntmachungen insgesamt; Finanzdaten basieren auf den 9.219 Einträgen mit auswertbaren Angaben (35,7 %).

Mit 25.827 Bekanntmachungen erreicht Q1 2026 einen neuen Rekord – rund 28 % über dem historischen Quartalsdurchschnitt von ~20.100. Die Quote liegt mit 8,7 % weiterhin über dem historischen Normalbereich von 5,8–6,6 % (Q3 2024–Q3 2025). Dass nur 35,7 % der Einträge auswertbare Finanzdaten enthalten (vs. nahezu vollständig in früheren Quartalen), deutet auf eine veränderte Datenerfassung hin – nicht auf einen Rückgang der tatsächlichen Verfahren.

Monatliche Entwicklung innerhalb Q1 2026

| Monat | Verfahren (valide) | Quote Unternehmen | Quote Privat |

|---|---|---|---|

| Januar 2026 | 3.094 | 11,0 % | 10,5 % |

| Februar 2026 | 3.293 | 10,3 % | 10,0 % |

| März 2026 | 4.003 | 7,5 % | 7,3 % |

Januar und Februar 2026 lagen noch bei 10–11 %. Im März drückte der KSK-Fall (1,13 Mrd. EUR Forderungen, 3,3 % Quote) die Unternehmensquote auf 7,5 % – ohne diesen Einzelfall läge die März-Quote bei geschätzten ~11 %. Beide Segmente (Privat und Unternehmen) zeigten in den ersten beiden Monaten des Jahres außergewöhnlich hohe Quoten im Bereich 10 %.

Prägende Einzelfälle

Wenige Großverfahren bestimmen das Bild von Q1 2026:

| Schuldner | Bundesland | Forderungen | Massebestand | Quote |

|---|---|---|---|---|

| KSK guided microtunneling GmbH & Co. KG | Baden-Württemberg | 1.132 Mio. EUR | 37,5 Mio. EUR | 3,3 % |

| KTG Agrar SE | Hamburg | 344 Mio. EUR | 0,9 Mio. EUR | 0,3 % |

| UN Congress Center Bonn GmbH | NRW | 105 Mio. EUR | 1,3 Mio. EUR | 1,3 % |

| Refugium Holding AG | NRW | 89 Mio. EUR | 2,6 Mio. EUR | 2,9 % |

| Pilatus SR Holding GmbH | NRW | 70 Mio. EUR | 2,0 Mio. EUR | 2,9 % |

| TRISMO Verwaltungs GmbH | Baden-Württemberg | 67 Mio. EUR | 0,2 Mio. EUR | 0,3 % |

| S&K Assets GmbH | Hessen | 34 Mio. EUR | 1,2 Mio. EUR | 3,4 % |

KSK guided microtunneling (Spezialtiefbau, Verfahren seit ~2000) ist das dominierende Verfahren des Quartals: Allein 1,13 Mrd. EUR Forderungen – rund 35 % der gesamten Unternehmensforderungen im Quartal – bei nur 37,5 Mio. EUR Masse. Gläubiger erhalten nach ca. 26 Jahren Verfahrensdauer knapp 3,3 Cent pro Euro.

KTG Agrar SE (Agrarholdingkonzern, Insolvenz 2016) verteilt nach fast zehn Jahren Verfahren nur 0,3 % – nahezu Totalverlust bei 344 Mio. EUR Forderungen.

S&K Assets ist ein Nachfolger des betrügerischen S&K-Immobilienfonds-Komplexes (Insolvenz ca. 2013); auch hier erhalten Gläubiger nach über einem Jahrzehnt nur 3,4 %.

Stadtwerke Gera AG (Thüringen) erscheint nicht unter den Großfällen nach Forderungshöhe, ist aber regional bedeutend: Mit 18,4 Mio. EUR Masse und 12,2 Mio. EUR Forderungen liegt die Quote über 100 % – Gläubiger werden vollständig befriedigt, der Überschuss geht an den Schuldner zurück.

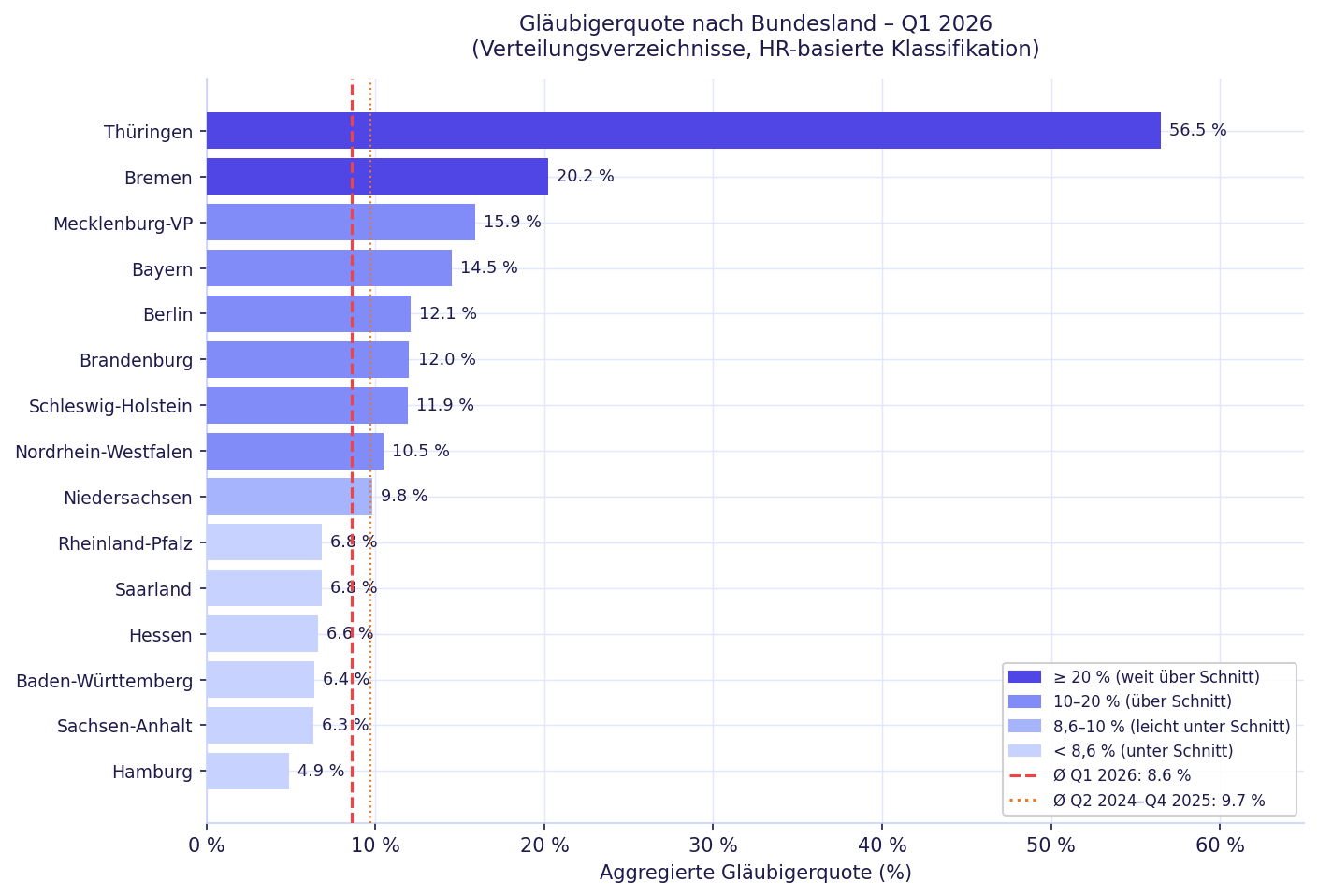

Regionale Unterschiede: Bundesländer Q1 2026

| Bundesland | Fälle | Massebestand | Forderungen | Agg. Quote |

|---|---|---|---|---|

| Thüringen | 143 | 20,7 Mio. EUR | 36,7 Mio. EUR | 56,5 % |

| Bremen | 262 | 5,5 Mio. EUR | 27,0 Mio. EUR | 20,2 % |

| Mecklenburg-Vorpommern | 193 | 4,4 Mio. EUR | 27,7 Mio. EUR | 15,9 % |

| Bayern | 1.190 | 37,2 Mio. EUR | 257,5 Mio. EUR | 14,5 % |

| Berlin | 607 | 10,4 Mio. EUR | 85,8 Mio. EUR | 12,1 % |

| Brandenburg | 152 | 1,7 Mio. EUR | 14,0 Mio. EUR | 12,0 % |

| Schleswig-Holstein | 604 | 11,7 Mio. EUR | 98,6 Mio. EUR | 11,9 % |

| Nordrhein-Westfalen | 2.422 | 89,6 Mio. EUR | 856,3 Mio. EUR | 10,5 % |

| Niedersachsen | 1.940 | 35,8 Mio. EUR | 367,0 Mio. EUR | 9,8 % |

| Rheinland-Pfalz | 285 | 6,1 Mio. EUR | 89,9 Mio. EUR | 6,8 % |

| Saarland | 76 | 0,6 Mio. EUR | 9,0 Mio. EUR | 6,8 % |

| Hessen | 892 | 32,6 Mio. EUR | 495,2 Mio. EUR | 6,6 % |

| Baden-Württemberg | 1.042 | 96,1 Mio. EUR | 1.499,7 Mio. EUR | 6,4 % |

| Sachsen-Anhalt | 43 | 0,2 Mio. EUR | 3,1 Mio. EUR | 6,3 % |

| Hamburg | 539 | 28,0 Mio. EUR | 572,5 Mio. EUR | 4,9 % |

Gegenüber dem historischen Durchschnitt aus Blog #04 (Q2 2024–Q4 2025) zeigen sich starke Verschiebungen:

- Thüringen springt von 1,7 % (historisch) auf 56,5 % – getrieben durch Stadtwerke Gera mit Vollbefriedigung und Masseüberschuss.

- Hamburg fällt von 23,5 % auf 4,9 % – KTG Agrar (344 Mio. EUR, 0,3 %) drückt die Quote.

- Baden-Württemberg sinkt von 8,9 % auf 6,4 % – KSK guided microtunneling dominiert mit 1.132 Mio. EUR Forderungen und nur 3,3 % Quote.

Diese Ausschläge zeigen einmal mehr: Regionale Aggregatquoten spiegeln in erster Linie die Struktur weniger Großverfahren wider, nicht die typische Gläubigererwartung.

Aggregierte Quote vs. Median

| Segment | Agg. Quote | Median | p25 | p75 |

|---|---|---|---|---|

| Privatinsolvenzen | 8,7 % | 5,7 % | 1,6 % | 18,0 % |

| Unternehmensinsolvenzen | 8,5 % | 14,3 % | 4,2 % | 37,8 % |

Der Medianwert der Unternehmensinsolvenzen liegt mit 14,3 % auffällig hoch – historisch lag er stets unter 3,5 % (vgl. Blog #04). Dies ist auf einen Selektionsbias zurückzuführen: Die rund 550 Unternehmensfälle ohne auswertbare Finanzdaten sind tendenziell massearme Verfahren nahe 0 %. Ihr Ausschluss verschiebt den Median nach oben. Der reale Medianwert dürfte deutlich näher am historischen Wert liegen.

Bei Privatinsolvenzen liegt der Median mit 5,7 % im normalen historischen Bereich.

Methodik und Definitionen

Die Auswertung basiert auf allen Verteilungsverzeichnissen (§ 188 InsO) mit Veröffentlichungsdatum Januar–März 2026 auf insolvenzbekanntmachungen.de.

Datenverfügbarkeit: Von 27.542 Einträgen enthalten 10.390 (37,7 %) auswertbare Finanzdaten. Der Rest weist unvollständige oder nicht parsbare Betragsangaben auf. Dieser Anteil ist erheblich höher als in Vorquartalen und deutet auf veränderte Publikationsformate hin.

Klassifikation: Schuldner mit Handelsregistereintrag = Unternehmensinsolvenz; alle übrigen = Privatinsolvenz. Methodisch identisch mit Blog #04.

Aggregierte Quote: Summe Massebestand / Summe Forderungen im Segment. Wird von Großverfahren dominiert; für typische Gläubigererwartungen ist der Medianwert aussagekräftiger.

Verfahrensdauer: Differenz aus Bekanntmachungsdatum und geschätztem Eröffnungsdatum (01.07. des Aktenzeichenjahres). Unschärfe ±6 Monate.

Einschränkungen: Masselose Verfahren sind nicht enthalten. Die tatsächliche Gläubigerquote über alle Verfahren liegt deutlich unter den hier ausgewiesenen Werten.